近日,2025年諾貝爾獎(jiǎng)陸續(xù)揭曉。在高達(dá)1100萬克朗(折合人民幣超830萬元)的單項(xiàng)獎(jiǎng)金背后,一個(gè)問題引人關(guān)注:自1901年首次頒獎(jiǎng)以來,諾貝爾獎(jiǎng)已經(jīng)走過了120余年,這筆來源于遺產(chǎn)的獎(jiǎng)金為何不僅沒有耗盡,反而從最初的3100萬克朗增值至2024年末的近68億克朗,實(shí)現(xiàn)了近220倍的增長?

答案指向一個(gè)低調(diào)而嚴(yán)密的機(jī)制——諾貝爾基金會(huì)通過小團(tuán)隊(duì)決策、外部委托管理、全球分散配置與責(zé)任投資原則,讓“發(fā)獎(jiǎng)”與“生錢”得以長期并行。

諾貝爾基金會(huì)投資了哪些資產(chǎn)?又是哪些機(jī)構(gòu)在幫諾貝爾獎(jiǎng)賺錢?

過去五年年化投資回報(bào)率超9%

諾貝爾獎(jiǎng)的資金來源于瑞典“炸藥大王”阿爾弗雷德·諾貝爾1896年去世時(shí)留下的3100萬克朗資產(chǎn)。根據(jù)阿爾弗雷德·諾貝爾的遺囑,諾貝爾基金會(huì)于1900年成立,核心使命是確保用于頒發(fā)諾貝爾獎(jiǎng)的資產(chǎn)得到有效管理,并維護(hù)各授獎(jiǎng)機(jī)構(gòu)的獨(dú)立性。

“當(dāng)時(shí)的3100萬克朗遺產(chǎn),大約相當(dāng)于今天22億克朗的價(jià)值。”諾貝爾基金會(huì)網(wǎng)站顯示。這筆財(cái)富委托給基金會(huì)管理,但關(guān)鍵問題是:如何實(shí)現(xiàn)資產(chǎn)的永續(xù)管理?

“諾貝爾在遺囑中要求,資金必須投資于‘安全證券’。”2024年10月,諾貝爾基金會(huì)首席財(cái)務(wù)官烏爾麗卡·伯格曼(Ulrika Bergman)在一次公開活動(dòng)中介紹,“最初基金會(huì)只能投資國債、市政債券和有擔(dān)保的公司債券,以及斯德哥爾摩房地產(chǎn)。這種限制在1950年之后被打破——基金會(huì)獲準(zhǔn)投資股票類資產(chǎn),1970年之后投資管理進(jìn)一步現(xiàn)代化,如今已構(gòu)建高度多元化的投資組合。”

資料顯示,自1901年首屆諾貝爾獎(jiǎng)(單項(xiàng)獎(jiǎng)金15萬克朗)頒發(fā)以來,獎(jiǎng)金金額曾持續(xù)下降。但隨著投資自由度的放開以及1946年?duì)幦〉降拿舛愓撸@一趨勢(shì)終得扭轉(zhuǎn),諾貝爾獎(jiǎng)獎(jiǎng)金平均漲幅能夠跟上通脹步伐。以克朗計(jì)算的獎(jiǎng)金實(shí)際價(jià)值于1991年恢復(fù)至原有水平。2025年諾貝爾獎(jiǎng)單項(xiàng)全額獎(jiǎng)金定為1100萬克朗。

年報(bào)顯示,諾貝爾基金會(huì)的目標(biāo)是實(shí)現(xiàn)年均至少3%的通脹調(diào)整后總回報(bào),并強(qiáng)調(diào)保持均衡的全面財(cái)務(wù)風(fēng)險(xiǎn)管理。諾貝爾基金會(huì)認(rèn)為,在該水平回報(bào)下,其有能力覆蓋各項(xiàng)支出。

從投資運(yùn)營結(jié)果來看,據(jù)披露,截至2024年底,該基金會(huì)的資產(chǎn)總市值為67.97億克朗;比2023年底的62.33億克朗增加了5.64億克朗。據(jù)此估算,從3100萬克朗到67.97億克朗,諾貝爾獎(jiǎng)的資金池增長將近220倍;若剔除通脹因素,資金規(guī)模增長逾2倍。

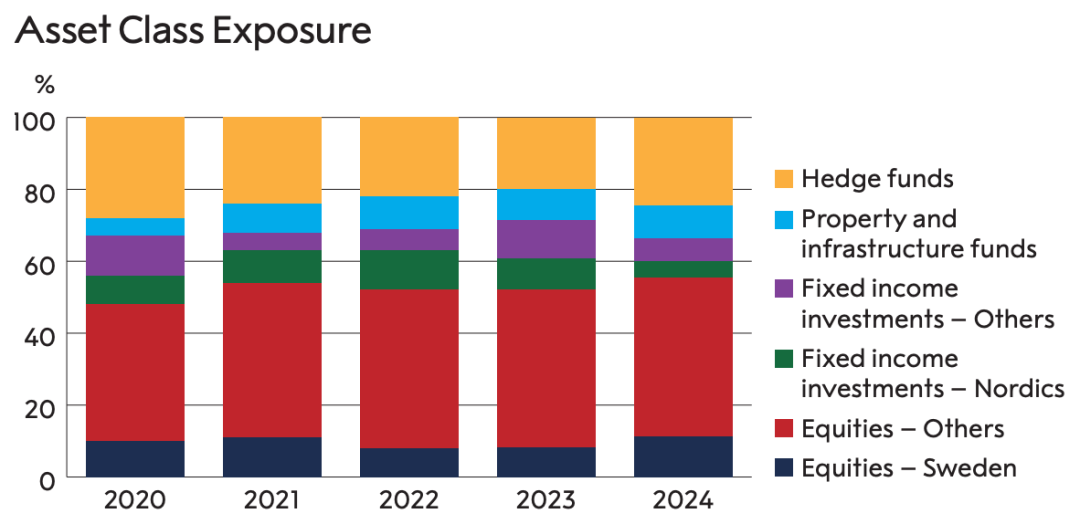

數(shù)據(jù)還顯示,截至2024年底,若不含直接持有的不動(dòng)產(chǎn),諾貝爾基金會(huì)的投資市值為66億克朗,包括:56%權(quán)益型基金,9%不動(dòng)產(chǎn)與基礎(chǔ)設(shè)施基金,12%固定收益資產(chǎn)及現(xiàn)金,24%另類資產(chǎn),以及-1%的貨幣對(duì)沖損益。2024年的投資回報(bào)率為11.6%;過去五年的年化投資回報(bào)率為9.2%;過去十年的年化投資回報(bào)率為8.3%。

諾貝爾基金會(huì)資產(chǎn)類別風(fēng)險(xiǎn)敞口

在支出方面,2024年度,諾貝爾獎(jiǎng)獎(jiǎng)金及運(yùn)營總支出為1.358億克朗,同期5.64億克朗的資產(chǎn)增值在扣除支出后盈余可觀。其中,獎(jiǎng)金支出為5500萬克朗,還有評(píng)審委員會(huì)報(bào)酬、諾貝爾周活動(dòng)、行政管理及其他費(fèi)用。

值得一提的是,諾貝爾基金會(huì)的支出涵蓋物理學(xué)獎(jiǎng)、化學(xué)獎(jiǎng)、生理學(xué)或醫(yī)學(xué)獎(jiǎng)、文學(xué)獎(jiǎng)及和平獎(jiǎng)五個(gè)獎(jiǎng)項(xiàng)。諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)并不在諾貝爾本人的遺囑中,它是瑞典中央銀行在1968年新增設(shè)立的,全稱為:瑞典中央銀行紀(jì)念阿爾弗雷德·諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng),該項(xiàng)獎(jiǎng)金由瑞典中央銀行支出,而非諾貝爾基金會(huì)承擔(dān)。故2024年諾貝爾基金會(huì)的獎(jiǎng)金支出為5500萬克朗。

外部管理人都有誰?

在財(cái)富背后,諾貝爾基金會(huì)究竟投資了哪些資產(chǎn)?又是哪些外部機(jī)構(gòu)在幫諾貝爾獎(jiǎng)賺錢呢?

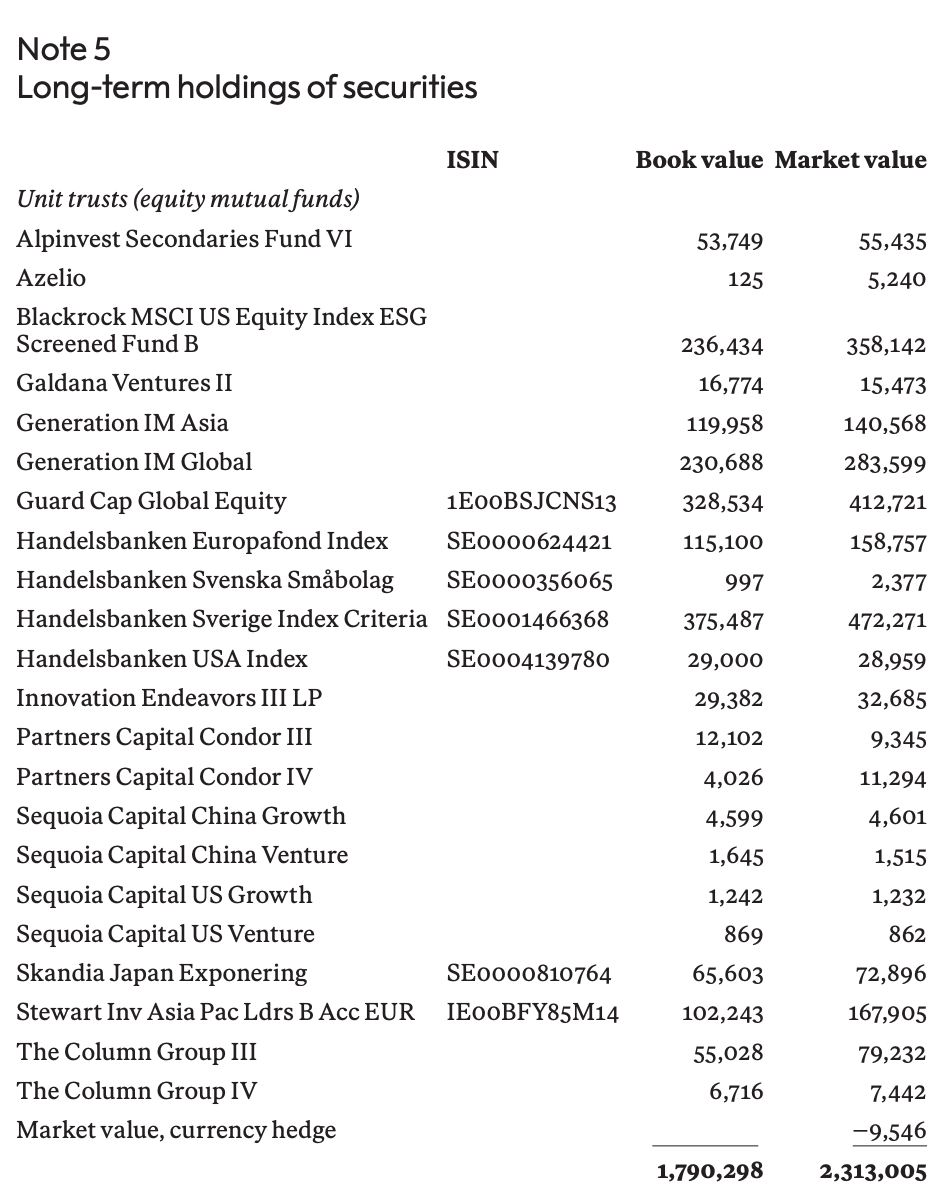

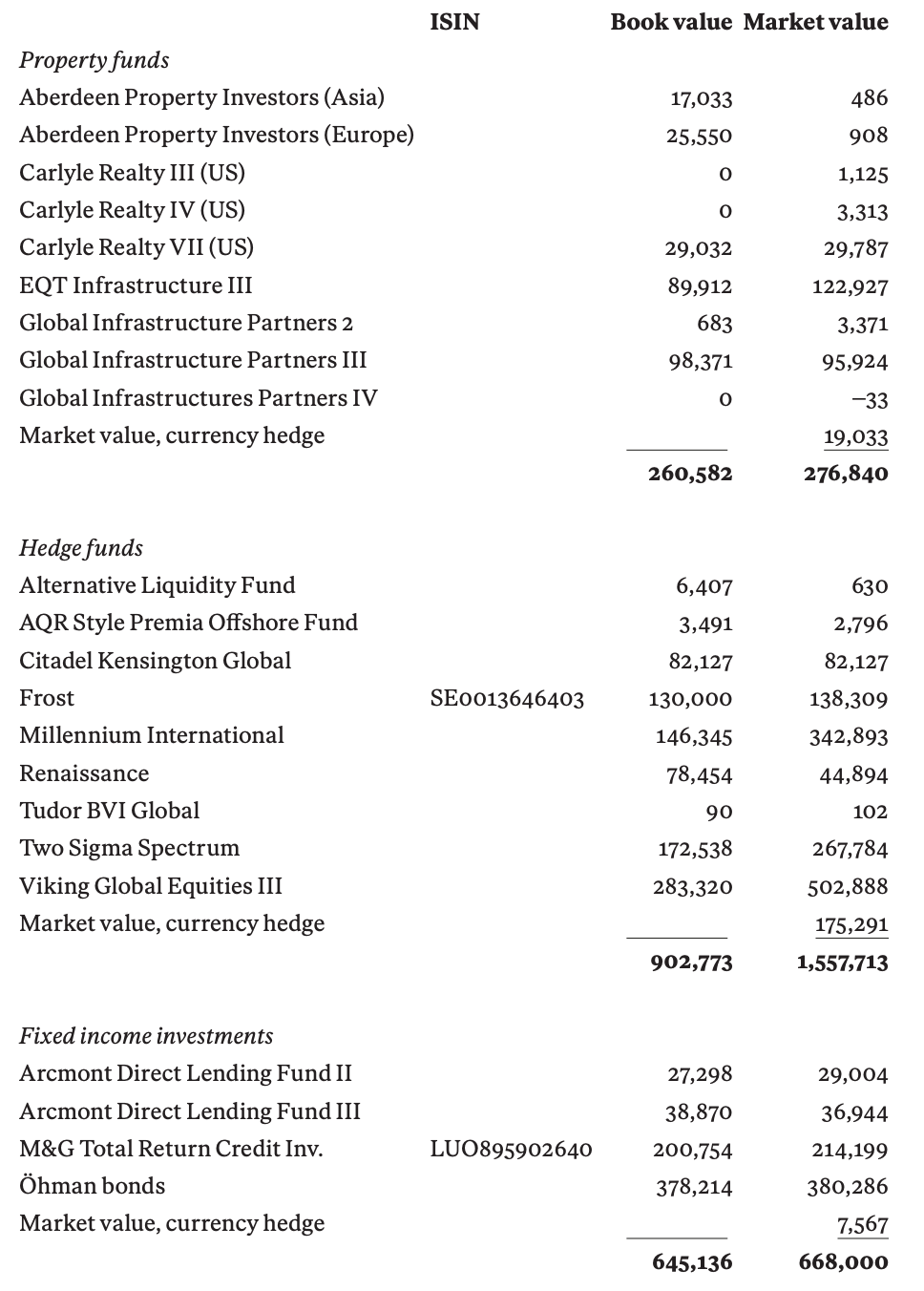

中國證券報(bào)記者注意到,近幾年,諾貝爾基金會(huì)沒有詳細(xì)披露其外部管理人的名單,但在2020年及之前的基金會(huì)年報(bào)中,曾披露過長期持有的證券名單,為外界了解諾貝爾基金會(huì)的外部管理人提供了參考。

根據(jù)諾貝爾基金會(huì)2020年報(bào),其外部管理人包括:貝萊德、瑞典商業(yè)銀行基金公司、世代投資管理、紅杉資本、凱雷、瑞典本土資產(chǎn)管理機(jī)構(gòu)歐曼、英國老牌資管機(jī)構(gòu)英卓投資管理、擅長投資亞洲和新興市場(chǎng)的盈信投資,以及全球頂級(jí)對(duì)沖基金城堡投資、千禧基金、文藝復(fù)興科技、維京國際投資、Two Sigma、AQR資本等機(jī)構(gòu)。

諾貝爾基金會(huì)長期持有的證券類資產(chǎn)

在股票與私募股權(quán)基金中,諾貝爾基金會(huì)投資了貝萊德MSCI美國股票指數(shù)ESG篩選B類基金,瑞典商業(yè)銀行基金公司的歐洲、瑞典、美國指數(shù)基金等產(chǎn)品,以及紅杉資本的中國成長基金、中國風(fēng)險(xiǎn)投資基金、美國成長基金、美國風(fēng)險(xiǎn)投資基金等。

在不動(dòng)產(chǎn)基金中,有凱雷管理的多個(gè)地產(chǎn)基金。

在對(duì)沖基金中,有城堡投資、千禧基金、文藝復(fù)興科技、Two Sigma、AQR資本等國際頂級(jí)對(duì)沖基金的產(chǎn)品。其中,AQR資本是一家學(xué)術(shù)背景深厚的全球知名量化對(duì)沖基金,創(chuàng)始人克里夫·阿斯內(nèi)斯曾是諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)得主尤金·法馬的得意門生。

在固收投資中,有瑞典本土資產(chǎn)管理機(jī)構(gòu)歐曼、英國老牌資管機(jī)構(gòu)英卓投資管理旗下產(chǎn)品。

分析人士認(rèn)為,這支強(qiáng)大的外部管理人隊(duì)伍與諾貝爾基金會(huì)的治理框架和免稅政策疊加,使諾貝爾基金會(huì)的資產(chǎn)在發(fā)獎(jiǎng)120余年的同時(shí),仍能實(shí)現(xiàn)穩(wěn)步增長。

運(yùn)營框架與“責(zé)任投資”

究竟是什么樣的管理與投資體系,支撐了這臺(tái)跨越世紀(jì)的“財(cái)富發(fā)動(dòng)機(jī)”?

據(jù)伯格曼介紹,諾貝爾基金會(huì)的投資委員會(huì)負(fù)責(zé)對(duì)新增資產(chǎn)類別與資產(chǎn)配置作出所有決策,并決定要聘請(qǐng)哪些外部管理人。“我們不直接投資于股票、債券和其他證券,而是借助外部管理人來進(jìn)行管理。”伯格曼表示。

諾貝爾基金會(huì)年報(bào)顯示,投資委員會(huì)確定投資的戰(zhàn)術(shù)配比,并遴選外部管理人。遴選時(shí)重點(diǎn)考量外部管理人的投資理念、投資流程、歷史資產(chǎn)管理業(yè)績、風(fēng)險(xiǎn)控制系統(tǒng)、管理團(tuán)隊(duì)架構(gòu)、管理人對(duì)責(zé)任投資的實(shí)踐方案以及費(fèi)用結(jié)構(gòu)等要素。日常執(zhí)行由首席投資官帶領(lǐng)的團(tuán)隊(duì)完成。

此外,諾貝爾基金會(huì)是聯(lián)合國支持的負(fù)責(zé)任投資原則(PRI)簽署方,每年會(huì)和外部管理人就ESG進(jìn)行對(duì)話與持倉篩查。根據(jù)負(fù)面篩選清單,諾貝爾基金會(huì)不希望投資于爭(zhēng)議性武器或核武器的生產(chǎn)商、煤炭勘探或燃煤發(fā)電收入占比超過5%的公司、煙草生產(chǎn)企業(yè)等。“根據(jù)負(fù)面篩選清單,一旦我們注意到某項(xiàng)持倉落入應(yīng)當(dāng)被篩除之列,將在12個(gè)月內(nèi)完成退出。”諾貝爾基金會(huì)表示。

談到對(duì)未來投資的展望時(shí),伯格曼表示:“我們多年來回報(bào)率持續(xù)超越目標(biāo),因此不必苛求每年都超額達(dá)標(biāo)。我們專注于長期結(jié)構(gòu)性趨勢(shì),風(fēng)險(xiǎn)偏好與目標(biāo)精心匹配,既不盲目激進(jìn),也不過分保守。”這種平衡之道,正是諾貝爾遺產(chǎn)跨越世紀(jì)依然“用之不絕”的關(guān)鍵所在。

(王雪青)